Seguem

informações oferecidas pelo SCPT - Serviço Central de Protesto de Títulos do Município de São Paulo. Nelas se encontram

a relação de 46 (quarenta e seis) espécies de títulos e/ou documentos que podem ser protestados.

Informo ao leitor sobre o conceito de cada um desses títulos e em alguns casos até modelos.

Desejo com esta publicação estar trazendo informações e esclarecimentos.

Boa

Leitura.

Índice:

01

- PROTESTO ESPECIAL PARA FINS FALIMENTARES

02

– CA - CONTRATO DE ALUGUEL

03

– CAF - CONTRATO DE ALIENAÇÃO FIDUCIÁRIA

04

– CAM - CONTRATO DE ARRENDAMENTO MERCANTIL

05

– CC - CONTRATO DE CÂMBIO

06

– CCB - CÉDULA DE CRÉDITO BANCÁRIO

07

– CBI - CÉDULA DE CRÉDITO BANCÁRIO POR INDICAÇÃO

08

– CCC – CÉDULA DE CRÉDITO COMERCIAL

09

– CCE - CÉDULA DE CRÉDITO À EXPORTAÇÃO

10

– CCI - CÉDULA DE CRÉDITO INDUSTRIAL

11

– CRR - CÉDULA DE CRÉDITO RURAL

12

– CCT - CERTIDÃO DE CRÉDITO TRABALHISTA

13

– CD – CONFISSÃO DE DÍVIDA

14

– CDA - CERTIDÃO DA DÍVIDA ATIVA

15

– CH – CHEQUE

16

– CHP - CÉDULA HIPOTECÁRIA

17

– CJV - CONTA JUDICIALMENTE VERIFICADA

18

– CL - CONTRATO DE LOCAÇÃO

19

– CM - CONTRATO DE MÚTUO

20

– CPH - CÉDULA RURAL PIGNORATÍCIA HIPOTECÁRIA

21

– CPR - CÉDULA DO PRODUTOR RURAL

22

– CPS - CONTA DE PRESTAÇÃO DE SERVIÇO

23

– CRD - CONTRATO DE COMPRA E VENDA COM RESERVA DE DOMÍNIO

24

– CRH - CÉDULA RURAL HIPOTECÁRIA

25

– CRP - CÉDULA RURAL PIGNORATÍCIA

26

– DBT - DEBENTURES

27

– DD - DIVERSOS

(OUTROS DOCUMENTOS DE DÍVIDA)

28

– DM – DUPLICATA DE VENDA MERCANTIL

29

– DMI – DUPLICATA DE VENDA MERCANTIL POR INDICAÇÃO

30

– DR - DUPLICATA RURAL

31

– DS - DUPLICATA DE PRESTAÇÃO DE SERVIÇOS

32

– DSI - DUPLICATA DE PRESTAÇÃO DE SERVIÇOS POR INDICAÇÃO

33

- EC - ENCARGOS CONDOMINIAIS

34

– LC – LETRA DE CÂMBIO

35

– NCC - NOTA DE CRÉDITO COMERCIAL

36

– NCE – NOTA DE CRÉDITO À EXPORTAÇÃO

37

- NCI - NOTA DE CRÉDITO INDUSTRIAL

38

– NCR – NOTA DE CRÉDITO RURAL

39

– NP – NOTA PROMISSÓRIA

40

– NPR – NOTA PROMISSÓRIA RURAL

41

– SJ – SENTENÇA JUDICIAL

42

– TA – TERMO DE ACORDO

43

– TERMO DE CONCILIAÇÃO DA JUSTIÇA DO TRABALHO

44

– TRIPLICATA DE VENDA MERCANTIL

45

– TRIPLICATA DE PRESTAÇÃO DE SERVIÇOS

46

– W - WARRANT

47

- INFORMAÇÕES FINAIS E DE INTERESSE DOS CIDADÃOS

SCPT - Serviço Central de Protesto de

Títulos

DISTRIBUIDOR DE TÍTULOS DO MUNICÍPIO DE

SÃO PAULO - CAPITAL

TÍTULOS PROTESTÁVEIS

01

- PROTESTO ESPECIAL PARA FINS FALIMENTARES

Atenção: O

protesto especial, para fins falimentares, deverá ser solicitado por escrito.

Documento - Modelo:

MODELO DE SOLICITAÇÃO DE

PROTESTO PARA FINS FALIMENTARES

São Paulo, _____________ de

____________ de ______ .

Ao

Tabelionato de Protesto.

Prezados Srs.

Solicitamos

à V.Sas., o protesto do/da (identificação do Título/Documento de dívida),

(identificação do número, data de emissão, data de vencimento e valor em R$),

emitida contra a empresa, (qualificação completa), para fins falimentares.

Sem

mais, atenciosamente.

___________________________________________

Assinatura

Nome

do Credor:

CPF

nº.:

R.G.

nº.:

02

– CA - CONTRATO DE ALUGUEL

Contrato de locação é aquele contrato pelo qual

uma das partes (locador) se obriga a ceder à outra (locatário), por tempo

determinado ou não, o uso e gozo de coisa não fungível, mediante certa

retribuição.

Trata-se de contrato bilateral, oneroso (mediante

pagamento), consensual (a obrigação surge no acordo de

vontade), comutativo, diferido no futuro e não

solene (pode ser verbal, por exemplo).

Há três modalidades de locação:

de bem;

de serviço;

de obra.

O art.

1º da Lei nº 8.245 de 1991 aponta quais as locações que não estão abrangidas

pela lei.

Art. 1º

A locação de imóvel urbano regula - se

pelo disposto nesta lei:

Parágrafo

único. Continuam regulados pelo Código Civil e pelas leis especiais:

a)as

locações:

1.de

imóveis de propriedade da União, dos Estados e dos Municípios, de suas

autarquias e fundações públicas;

2.de

vagas autônomas de garagem ou de espaços para estacionamento de veículos;

3.de

espaços destinados à publicidade;

4.em apart- hotéis, hotéis - residência ou equiparados,

assim considerados aqueles que prestam serviços regulares a seus usuários e

como tais sejam autorizados a funcionar;

b) o

arrendamento mercantil, em qualquer de suas modalidades.

Documento: Cópia autenticada do contrato de aluguel, mais

a planilha:

03

– CAF - CONTRATO DE ALIENAÇÃO FIDUCIÁRIA

Alienação fiduciária é a transferência da propriedade de um bem

móvel ou imóvel do devedor ao credor para garantir o cumprimento de uma

obrigação.

Documento: Título original.

04

– CAM - CONTRATO DE ARRENDAMENTO MERCANTIL

O contrato de arrendamento mercantil, conhecido também como leasing , consiste em uma

operação na qual o arrendador cede ao arrendatário a posse de determinado bem

por prazo certo. Após o decurso deste período, o arrendatário poderá renovar o

vínculo, devolver o bem ou adquiri-lo em definitivo. Trata-se de um

aluguel com opção de compra.

Documento: Título original e "conta gráfica"

demonstrando o valor a ser cobrado.

05

– CC - CONTRATO DE CÂMBIO

O contrato de câmbio evidencia a troca de moeda estrangeira por

moeda nacional, nas operações comerciais internacionais. A contratação de

câmbio se faz através das mesas de câmbio das instituições financeiras

autorizadas.

Documento: Título original e "Conta gráfica"

(Documento elaborado pelo apresentante solicitando o protesto e demonstrando o

valor a ser cobrado).

06

– CCB - CÉDULA DE CRÉDITO BANCÁRIO

Cédulas de Crédito Bancário - Instrumento ágil e seguro para

amparar a concessão de crédito e foi criada objetivando a redução dos juros

cobrados em contratos bancários. Isso porque ela permite que as instituições

financeiras tenham uma enorme força econômica contra os devedores. As CCBs

foram incluídas no ordenamento brasileiro em 1999 pela Medida Provisória n.

1.925, cujo texto foi repetido mais tarde no Capítulo IV da Lei 10.931 de 2004

para que houvesse uma maior segurança à utilização desse instituto na praxe

bancária. A CCB pode ser classificada como “um título de crédito estrito senso,

dotado de cartularidade, literalidade, autonomia, causalidade e dependência”.

Ela pode ser circulada e tem a efetividade processual de um título executivo

extrajudicial, pois representa dívida em dinheiro certa liquida e exigível.

Documento: Título emitido por pessoa física ou jurídica em favor

de instituição financeira C.M.P. 1925/99..

07

– CBI - CÉDULA DE CRÉDITO BANCÁRIO POR INDICAÇÃO

Há certos instrumentos cedulares que representam o crédito

decorrente de financiamentos abertos por instituições financeiras.

Se houver garantia de direito real do pagamento do valor

financiado, por parte do mutuário, esta garantia é constituída no próprio

título, independentemente de qualquer outro instrumento jurídico. Os títulos de

financiamento são, também, importantes meios de incremento de atividades

econômicas, sendo também utilizados para o financiamento, por exemplo, da

aquisição da casa própria.

Tais títulos costumam chamar-se "Cédula de Crédito" quando o pagamento do financiamento a que se referem é garantido por hipoteca, penhor ou alienação fiduciária. Inexistindo garantia de direito real como as acima mencionadas, o título é, comumente, denominado "Nota de Crédito".

Tais títulos costumam chamar-se "Cédula de Crédito" quando o pagamento do financiamento a que se referem é garantido por hipoteca, penhor ou alienação fiduciária. Inexistindo garantia de direito real como as acima mencionadas, o título é, comumente, denominado "Nota de Crédito".

Documento: Veja Modelo abaixo =

08

– CCC – CÉDULA DE CRÉDITO COMERCIAL

Cédula de Crédito Comercial - As cédulas de crédito comercial

foram criadas a partir da Lei 6.840 de 1980. Têm elas a finalidade, assim como

a generalidade dos Títulos de Crédito, de financiar, nesse caso específico, os

comerciantes e empresas comerciais.

De acordo com a redação do artigo 1° da Lei (Art. 1º - As operações de empréstimo concedidas por instituições

financeiras a pessoa física ou jurídica que se dedique a atividade comercial ou

de prestação de serviços poderão ser representadas por Cédula de Crédito

Comercial e por nota de Crédito Comercial.), os referidos títulos poderão

representar “as operações de empréstimos concedidos por instituições

financeiras à pessoa física ou jurídica que se dedique a atividade comercial ou

de prestação de serviços”.

Nesses casos, em vez de operar com as conhecidas notas

promissórias como de costume, poderão ser emitidas cédulas de crédito

comercial. Essa cédula poderá “ser ajustada em orçamento assinado pelo

financiado e autenticado pela instituição financeira”. Nesse caso, a cédula

ficará vinculada ao orçamento.

Documento: Título Original.

Documento: Título Original.

09

– CCE - CÉDULA DE CRÉDITO À EXPORTAÇÃO

Cédula de Crédito à Exportação - A Lei nº 6.313, de 16 de

dezembro de 1975, trata sobre os Títulos de Crédito à Exportação, englobando,

assim, a disciplina das Cédulas de Crédito à Exportação e a Nota de Crédito à Exportação,

são títulos negociáveis que poderão ser emitidos por pessoas naturais e

jurídicas, que necessitem delas para a realização de operações de financiamento

à exportação ou à produção de bens para a exportação, bem como às atividades de

apoio e complementação integrantes e fundamentais das exportações, realizadas

por instituições financeiras.

Documento: Título Original.

10

– CCI - CÉDULA DE CRÉDITO INDUSTRIAL

A definição de cédula de crédito industrial se encontra no

artigo 9˚ do Decreto-lei n˚ 413/69, e dispõe que esta é “uma promessa de

pagamento em dinheiro, com garantia real, cedularmente constituída”. Tal

garantia real poderá ser constituída através de penhor, alienação fiduciária ou

hipotéca e ser oferecida por terceiro, sendo apresentado no próprio título,

dispensando documento à parte, até mesmo na hipoteca.

Art 9º A cédula de crédito industrial e promessa de pagamento em

dinheiro, com garantia real, cedularmente constituída.

O artigo 10º deste mesmo Decreto-lei regula este tipo de cédula

de crédito, onde este será um titulo líquido e certo, “com exigibilidade obtida

através da soma constante ou do endosso, além de juros, da comissão de

fiscalização e das demais despesas que forem realizadas pelo credor com o

intuito de segurar, realizar e regularizar o seu direito creditório”.

Art 10. A cédula de crédito industrial é título líquido e certo,

exigível pela soma dela constante ou do endôsso, além dos juros, da comissão de

fiscalização, se houver, e demais despesas que o credor fizer para segurança,

regularidade e realização de seu direito creditório.

§ 1º Se o emitente houver deixado de levantar qualquer parcela do credito

deferido, ou tiver feito pagamentos parciais, o credor desconta-los-á da soma

declarada na cédula, tornando-se exigível apenas o saldo.

§ 2º Não constando do endôsso o valor pelo qual se transfere a cédula,

prevalecerá o da soma declarada no título, acrescido dos acessórios, na forma

dêste artigo, deduzido o valor das quitações parciais passadas no próprio

título.

Existem dez requisitos que devem estar presentes em uma Cédula de Crédito Industrial, que se encontram dispostos no artigo 14 do Decreto-lei 413/69, sendo eles:

.A denominação “Cédula de Crédito Industrial”;

.A data de pagamento, no caso de parcelamento a cláusula deverá

conter descriminado a data e o valor de cada prestação;

.O nome do credor e cláusula à ordem;

.O valor do crédito aprovado, devendo este ser lançado por

extenso e em algarismos, e sua forma de utilização;

.A descrição dos bens no caso de penhor ou alienação fiduciária,

que serão indicados pela espécie, quantidade, qualidade e marca, também deve

constar local ou depósito de sua situação, dimensões, confrontações,

benfeitorias, títulos e datas de aquisição do imóvel e anotações do registro imobiliário;

.A taxa de juros à pagar e comissão de fiscalização, caso haja,

e épocas que serão exigíveis podendo ser capitalizadas;

.A obrigatoriedade de seguro dos bens objetos da garantia;

.O local do pagamento;

.A data e lugar da emissão; e assinatura do próprio punho

do emitente ou de representante com poderes especiais.

Documento: Título Original.

11

– CRR - CÉDULA DE CRÉDITO RURAL

Cédula de Crédito Rural - Em meados da década de 30, objetivando

a criação de uma política creditícia oficial e com o intuito de incrementar o

financiamento da produção agropecuária no Brasil, criou-se o instrumento

jurídico do contrato de abertura de crédito com garantia de penhor rural. A

liquidez e a exequibilidade desses títulos eram evidentes.

No entanto, com o aumento substancial do volume de

financiamentos rurais, começou a haver a necessidade de criação de verdadeiros

títulos de crédito. Em 1957, através da Lei 3.253, houve a experiência

frustrada com Cédulas Rurais. Apesar de buscar facilitar as transações no meio

rural, a lei em questão se mostrava bastante debilitada. Neste contexto, apenas

em 1967 é que o Decreto-lei nº. 167 instituiu, de maneira definitiva, a figura

das Cédulas de Crédito Rural. Esse foi o primeiro modelo de cédulas existente

no nosso ordenamento e, devido aos bons resultados, inspirou a criação das

demais.

*Características - Decreto-lei nº. 167 regula o financiamento

rural mediante a emissão das chamadas cédulas de crédito rural. Em seu artigo

2º, é previsto que o emitente da cédula fica obrigado a aplicar o financiamento

para os fins ajustados – a produção agropecuária – devendo comprovar essa

utilização para a instituição financeira.

Art 2º O

emitente da cédula fica obrigado a aplicar o financiamento nos fins ajustados,

devendo comprovar essa aplicação no prazo e na forma exigidos pela instituição

financiadora.

§ único.

Nos casos de pluralidade de emitentes e não constando da cédula qualquer

designação em contrário, a utilização do crédito poderá ser feita por qualquer

um dos financiados, sob a responsabilidade solidária dos demais.

Documento: Título Original.

12

– CCT - CERTIDÃO DE CRÉDITO TRABALHISTA

PROVIMENTO GP/CR Nº 02/2010

Altera o Provimento GP/CR nº 13/2006 para disciplinar

o protesto do crédito trabalhista e dá outras providências.

A PRESIDÊNCIA e a CORREGEDORIA DO TRIBUNAL REGIONAL DO TRABALHO

DA 2ª REGIÃO, no uso de suas atribuições legais e regimentais,

CONSIDERANDO os termos do convênio firmado com o Instituto de

Estudos de Protesto de Títulos do Brasil - Seção de São Paulo e com os dez

Tabeliães de Protesto da Capital com o objetivo de viabilizar o protesto de

crédito trabalhista;

CONSIDERANDO a necessidade de definir e regulamentar os

procedimentos a serem observados para o protesto de título executivo judicial

consubstanciado em certidão de crédito trabalhista emitida pelas Varas do

Trabalho da Capital,

RESOLVEM:

Art. 1º A Seção XXIII do Capítulo XIII do Provimento GP/CR nº 13/2006 passa a vigorar com a seguinte redação:

Art. 1º A Seção XXIII do Capítulo XIII do Provimento GP/CR nº 13/2006 passa a vigorar com a seguinte redação:

“Seção XXIII

Do protesto do crédito trabalhista

Art. 251. Nas Varas da Capital, promovida a execução definitiva

do crédito trabalhista sem êxito, o magistrado competente poderá determinar a

expedição de pedido de protesto de crédito trabalhista ao Distribuidor do

Serviço Central de Protesto de Títulos de São Paulo (SCPT).

§ 1º O pedido será formalizado com a emissão de certidão de

crédito trabalhista e respectivo envio eletrônico com certificação digital.

§ 2º O Tabelião fará constar a respectiva Vara como

apresentante do título enviado a protesto e o credor trabalhista principal como

beneficiário.

Art. 252. A certidão de crédito trabalhista, lavrada de acordo

com modelo disponível no sítio do Distribuidor do SCPT na rede mundial de

computadores, conterá obrigatoriamente:

a)número do processo judicial;

b)identificação do credor;

c)qualificação do devedor principal e, quando houver, do devedor

subsidiário e/ou solidário responsáveis pelo pagamento do título executivo

judicial;

d)valor nominal do crédito;

e)valor das custas e demais despesas processuais.

§ único. Os valores constantes da certidão de crédito

trabalhista serão atualizados até o 1º dia útil imediatamente posterior ao

envio eletrônico que ocorrerá, diariamente, até as 11h.

Art. 253. Fica vedada a emissão de guia de depósito pela

Vara do Trabalho, sob pena de responsabilidade, no período compreendido entre a

emissão do pedido de protesto e sua efetivação pelo Tabelionato.

§ 1º Quitado o crédito trabalhista no Cartório de

Protestos, a partir do primeiro dia útil seguinte o pagamento efetuado,

identificado com o número no processo, ficará à disposição da instituição

bancária indicada pelo Tribunal que, ao retirá-lo, efetivará o respectivo

depósito em conta judicial à disposição do juízo competente.

§ 2º Lavrado o protesto, o respectivo termo será retirado pela instituição bancária indicada pelo Tribunal e entregue às Varas competentes para controle e apensamento aos autos.

§ 2º Lavrado o protesto, o respectivo termo será retirado pela instituição bancária indicada pelo Tribunal e entregue às Varas competentes para controle e apensamento aos autos.

§ 3º O cancelamento de protesto lavrado só se efetivará por

determinação judicial após a quitação integral das custas e emolumentos devidos

ao Tabelionato de acordo com os valores estabelecidos em tabela própria.

Art. 254. A determinação judicial para sustação do protesto

e eventual requerimento de desistência do pedido se efetivará por meio

eletrônico, com certificação digital, até as 16h do último dia do tríduo

anterior à lavratura do protesto, informando-se, obrigatoriamente, o número do

protocolo gerado quando do envio do pedido de protesto.

Art. 255. No caso de equívoco da Vara solicitante, devidamente

certificado pelo responsável, a desistência do pedido de protesto e o

cancelamento de protesto já lavrado não ensejarão o pagamento de emolumentos e

de outras despesas destinadas aos tabelionatos.

§ único. As Varas do Trabalho adotarão a cautelas necessárias

para evitar requerimentos reiterados de desistência ou cancelamento por

equívoco ou remessa indevida.

Art. 256. Realizado o pagamento em juízo após a lavratura do

protesto, o cancelamento respectivo será solicitado por meio eletrônico com

certificação digital, cabendo à Vara responsável, através de ofício de

transferência bancária para a conta indicada, o repasse ao Tabelionato dos

valores referentes às custas e emolumentos decorrentes do cancelamento.

§ único. Quitada a dívida trabalhista em juízo sem o pagamento

das custas e emolumentos devidos ao Tabelionato, o cancelamento do protesto não

poderá ser determinado pela Vara, devendo a parte interessada promovê-lo

diretamente no Tabelionato respectivo mediante a comprovação do pagamento

referido.

Art. 257. Toda a comunicação com os Tabelionatos será

eletrônica, com certificação digital, sendo vedada a utilização de qualquer

outro meio.

Art. 258 a 260 - Revogados.”

Art. 2º Este Provimento entra em vigor na data de sua

publicação.

Registre-se. Publique-se. Cumpra-se.

São Paulo, 11 de janeiro de 2010.

Documento: Título Original.

13

– CD – CONFISSÃO DE DÍVIDA

É o ato pelo qual alguém reconhece, de modo inequívoco, por

instrumento público ou particular, que verdadeiramente deve a outrem uma soma

certa e determinada de dinheiro.

Modelo deste documento:

INSTRUMENTO PARTICULAR DE CONFISSÃO DE DÍVIDA

Pelo presente instrumento particular de CONFISSÃO DE DÍVIDA, por

esta e melhor forma de direito, em que são partes de um lado, (nome),

(nacionalidade), (estado civil), (profissão), titular do CPF nº, RG, residente

na Rua (endereço) doravante denominada DEVEDORA, representada neste ato e de

outro lado, (nome), (nacionalidade), (estado civil), (profissão), titular do

CPF nº, RG, residente na Rua (endereço) doravante denominada CREDORA, ajustam

entre si, o presente “Contrato de Confissão de Dívida”, que se regerá pelas

cláusulas seguintes e pelas condições descritas no presente.

CLÁUSULA PRIMEIRA: Através do presente, reconhece expressamente a DEVEDORA que

possui uma dívida a ser paga à CREDORA, consubstanciada no montante total de R$

_________________ (valor em extenso).

Parágrafo único: A dívida é originada de

___________________________.(relatar como ocorreu a dívida).

CLÁUSULA SEGUNDA: A

dívida ora reconhecida, confessada, será paga pela DEVEDORA da seguinte forma:

Parágrafo Primeiro:

- (estabelecer as datas, os números de parcelas e os valores do

pagamento).

Parágrafo Segundo: Qualquer recebimento das prestações fora dos

prazos avençados constituirá mera tolerância, que não afetará de forma alguma

as datas de vencimento daquelas prestações ou demais cláusulas e condições

desta composição, nem importará novação ou modificação do ajustado, inclusive

quanto aos encargos resultantes da mora.

CLÁUSULA TERCEIRA: No

caso de não cumprimento de quaisquer das obrigações previstas no presente

instrumento, nos respectivos prazos e condições, ou ainda se contra a DEVEDORA

for proposta medida judicial ou extrajudicial que possa afetar sua capacidade

de pagamento da dívida ora confessada, poderá a CREDORA independentemente de qualquer

aviso ou notificação judicial ou extrajudicial, cobrar, imediatamente, toda a

dívida acima descrita e confessada, acrescida dos encargos financeiros

pactuados, ficando sem efeito o disposto na Cláusula Primeira e Cláusula

Segunda do presente Instrumento.

CLÁUSULA QUARTA: O

não pagamento da dívida em conformidade com Cláusula Segunda acarretará, quando

de sua efetiva liquidação, a obrigação da DEVEDORA de pagar a CREDORA os juros

moratórios de 1% (um por cento) ao mês e multa de 2% (dois por cento), sobre o

valor devido.

CLÁUSULA QUINTA –

O presente é realizado em caráter irrevogável, irretratável e intransferível, o

qual obrigam as partes a cumpri-lo, a qualquer título, bem como seus herdeiros

e sucessores.

CLÁUSULA SEXTA: Fica

eleito o foro desta Comarca do (eleger um estado), para dirimir quaisquer

dúvidas oriundas do presente instrumento.

E, por estarem justas e avençadas, assinam o presente

instrumento, feito em duas (02) vias, de um só teor e forma, na presença das

testemunhas abaixo.

Local e data.

________________________________________________________

(nome do credor)

(nome do credor)

_________________________________________________________

(nome do devedor)

(nome do devedor)

Testemunhas:

______________________________________

______________________________________

Documento: Título original. Além da assinatura do devedor,

deverá ter também a de duas testemunhas.

14

– CDA - CERTIDÃO DA DÍVIDA ATIVA

Previsão Legal Lei 12767/12

Art. 25. A Lei no 9.492, de 10 de setembro de 1997, passa a

vigorar com as seguintes alterações:

“Art. 1º

......................................................................

Parágrafo único. Incluem-se

entre os títulos sujeitos a protesto as certidões de dívida ativa da União, dos

Estados, do Distrito Federal, dos Municípios e das respectivas autarquias e

fundações públicas.” (NR)

Documento: Título Original.

15

– CH – CHEQUE

O cheque constitui ordem de pagamento à vista de quantia certa e

determinada. Seus requisitos estão elencados no artigo 1º da Lei 7.357/1985.

Vejamos:

Art. 1º. O cheque contém: I - a denominação "cheque'' inscrita no contexto do título e expressa na língua em que este é redigido; II - a ordem incondicional de pagar quantia determinada; III - o nome do banco ou da instituição financeira que deve pagar (sacado); IV - a indicação do lugar de pagamento; V - a indicação da data e do lugar da emissão; VI - a assinatura do emitente (sacador), ou de seu mandatário com poderes especiais. Parágrafo único. A assinatura do emitente ou a de seu mandatário com poderes especiais pode ser constituída, na forma da legislação específica, por chancela mecânica ou processo equivalente.

Art. 1º. O cheque contém: I - a denominação "cheque'' inscrita no contexto do título e expressa na língua em que este é redigido; II - a ordem incondicional de pagar quantia determinada; III - o nome do banco ou da instituição financeira que deve pagar (sacado); IV - a indicação do lugar de pagamento; V - a indicação da data e do lugar da emissão; VI - a assinatura do emitente (sacador), ou de seu mandatário com poderes especiais. Parágrafo único. A assinatura do emitente ou a de seu mandatário com poderes especiais pode ser constituída, na forma da legislação específica, por chancela mecânica ou processo equivalente.

O cheque com o carimbo da recusa do pagamento, pelo banco

sacado. É imprescindível o endereço e número de documento do emitente. Em se

tratando de conta conjunta, será protestado quem assinou o cheque. O cheque

tanto poderá ser protestado no domicílio do Banco quanto do emitente.

Não é permitido o protesto dos cheques que tenham sido

devolvidos, pelo Banco sacado, pelas alíneas: 20, 25, 28, 30 e 35.

(Provimento 27/2013, Capítulo XV, seção III, item 32.CGJ.)

É vedado também o protesto de cheque devolvido pela alínea 70.

Para protesto, é necessário a reapresentação ao banco para a liquidação. O

tabelião verificará o motivo da nova devolução (Provimento 27/2013, Capítulo XV,

seção III, item 33,33.1).

As instituições financeiras devem fornecer aos portadores de cheques devolvidos pelos motivos de falta de fundos e outras alíneas, todas as informações que permitam a identificação e a localização do emitente, no caso o devedor (art. 6° da resolução 3972 de 28 de abril de 2011 do Banco Central).

As instituições financeiras devem fornecer aos portadores de cheques devolvidos pelos motivos de falta de fundos e outras alíneas, todas as informações que permitam a identificação e a localização do emitente, no caso o devedor (art. 6° da resolução 3972 de 28 de abril de 2011 do Banco Central).

"CHEQUES PÓS DATADOS": cheques apresentados ao banco

sacado antes da data pactuada, não são passíveis de protesto. Proc. 32028/2009

CGJ e Súmula nº. 370 do STJ.

Documento: Cheque.

16

– CHP - CÉDULA HIPOTECÁRIA

A cédula hipotecária é um título de crédito que representa um

financiamento bancário lastreado em garantia real sobre determinado imóvel.

Quando a operação de financiamento vier a ser formalizada através de cédula de

crédito, na mesma cédula que contém as condições do financiamento, é

constituída a hipoteca sobre um ou mais imóveis, como garantia do pagamento da

dívida.

Documento: Título Original.

17

– CJV - CONTA JUDICIALMENTE VERIFICADA

Código de Processo Civil – CPC

Art. 882. O protesto de títulos e contas judicialmente

verificadas far-se-á nos casos e com observância da lei especial.

Art. 883. O oficial intimará do protesto o devedor, por carta

registrada ou entregando-lhe em mãos o aviso.

Parágrafo único. Far-se-á, todavia, por edital, a intimação:

I - se o devedor não for encontrado na comarca;

II - quando se tratar de pessoa desconhecida ou incerta.

Documento: O processo de verificação de livro.

18

– CL - CONTRATO DE LOCAÇÃO

Em nosso ordenamento jurídico brasileiro, a maior parte dos

contratos de direito privado são regulamentados com base no Código Civil – Lei

nº 10.406/2002, o qual dispõe acerca de contratos em geral e das várias

espécies de contratos.

A espécie de Contrato de Locação de Coisas está prevista nos Arts. 565 a 578,

A espécie de Contrato de Locação de Coisas está prevista nos Arts. 565 a 578,

do CC, e por isso existem algumas peculiaridades a serem

observadas e respeitadas, diferentemente de outras espécies de contratos que

não estão expressamente previstas na legislação e regem apenas pelas regras

gerais dos Contratos do Código Civil.

Documento – Conforme planilha abaixo:

19

– CM - CONTRATO DE MÚTUO

Contrato de mútuo é aquele que trata da transferência de bens

fungíveis, móveis, que podem ser substituídos por outros de mesma espécie,

qualidade e quantidade. As partes envolvidas são chamadas mutuante e mutuário.

O mutuante é aquele que empresta ou transfere a propriedade do bem fungível. Já

o mutuário é aquele que recebe o bem, quem tem a obrigação de devolver outro

bem de mesma espécie, qualidade e quantidade.

Típico: possui previsão legal dos artigos 586 a 592, do Código

Civil Brasileiro.

Real: não basta o consenso das partes. O bem deve ser entregue

ao mutuário.

Unilateral: gera obrigações apenas para uma das partes, qual

seja, o mutuário.

Gratuito: em regra, pois gera sacrifício patrimonial apenas para

uma das partes - mutuante - que empresta o bem.

Exceção: O contrato de mútuo pode ser oneroso quando, por

exemplo, há empréstimo de dinheiro com cobrança de juros. Nesse caso, o

contrato será nomeado de Mútuo Feneratício.

Documento: Contrato original.

20

– CPH - CÉDULA RURAL PIGNORATÍCIA HIPOTECÁRIA

Cédula Pignoratícia e Hipotecária: quando o adimplemento (cumprimento

de uma obrigação) apresenta-se garantido tanto pelo penhor de bens móveis,

quanto pela hipoteca de bem imóvel.

DECRETO-LEI Nº 167, DE 14 DE FEVEREIRO DE 1967. Dispõe sobre

títulos de crédito rural e dá outras providências.

CAPÍTULO III, SEÇÃO I

Da Inscrição e Averbação da Cédula de Crédito Rural

Artigo 30 - As cédulas de crédito rural, para terem eficácia

contra terceiros, inscrevem-se no Cartório do Registro de Imóveis:

a)a cédula rural pignoratícia, no da circunscrição em que esteja

situado o imóvel de localização dos bens apenhados;

b)a cédula rural hipotecária, no da circunscrição em que esteja

situado o imóvel hipotecado;

c)a cédula rural pignoratícia e hipotecária, no da circunscrição

em que esteja situado o imóvel de localização dos bens apenhados e no da

circunscrição em que esteja situado o imóvel hipotecado;

d)a nota de crédito rural, no da circunscrição em que esteja

situado o imóvel a cuja exploração se destina o financiamento cedular.

Parágrafo único. Sendo nota de crédito rural emitida por

cooperativa, a inscrição far-se-á no Cartório do Registro de Imóveis de

domicílio da emitente.

Documento: Título original.

21

– CPR - CÉDULA DO PRODUTOR RURAL

É uma promessa de entrega futura de produtos rurais (CPR de

Produtos). Por meio desse instrumento, seus emitentes — produtores rurais, suas

associações e cooperativas — recebem pagamento à vista relativo à venda de mercadorias.

As CPRs têm sido utilizadas como instrumento de financiamento,

proporcionando a negociação da safra agrícola sem endividamento referenciado em

taxas de juros e a redução das pressões sazonais de preços das mercadorias.

Trata-se de um título cambial negociável em mercado de balcão e

em bolsa de mercadorias, nas seguintes modalidades:

CPR Física

Exigível na data do vencimento pela quantidade e qualidade de

produto nela previsto.

CPR Financeira

CPR Financeira

Exigível na data do vencimento pelo resultado da multiplicação

do preço convencionado pela quantidade do produto especificado. Permite a

liquidação financeira (entrega de recursos em vez de mercadorias) desde que

sejam explicitados em seu conteúdo o preço ou o índice de preços das

mercadorias, a instituição responsável pela sua divulgação, a praça ou o

mercado de formação do preço e o nome do índice.

O título é cartular, antes do registro, e escritural ou

eletrônico enquanto permanecer registrado. Nas negociações com a CPR Financeira

não há incidência de IOF (Imposto sobre Operações Financeiras).

Documento: Título original.

22

– CPS - CONTA DE PRESTAÇÃO DE SERVIÇO

Prestação de Serviços: Características de pessoas físicas ou

jurídicas que trabalham informalmente ou formalmente para outras pessoas, a

troco de um valor a ser combinado.

Documento: Título original.

Modelo:

Observações:

.Fazer modelo em duas vias e enviar ao devedor através de cartório de registro de títulos e documentos;

.Fazer modelo em duas vias e enviar ao devedor através de cartório de registro de títulos e documentos;

.Obrigatório apresentar os comprovantes dos serviços

Lei Federal 5.474 de 18 de julho de 1968

23

– CRD - CONTRATO DE COMPRA E VENDA COM RESERVA DE DOMÍNIO

A compra e a venda com cláusula de Reserva de Domínio — regulada

pelo Código Civil brasileiro em seus artigos 521 a 528 — é uma operação

efetuada diretamente entre o comprador e o vendedor. A Reserva se faz por meio

de um contrato escrito, em que ambas as partes acertam o valor total da venda,

da entrada, a quantidade de parcelas e as datas de vencimento.

LEI No 10.406, DE 10 DE JANEIRO DE 2002 -

Institui o Código Civil.

Subseção IV

Da Venda com Reserva de Domínio

Art. 521. Na venda de

coisa móvel, pode o vendedor reservar para si a propriedade, até que o preço esteja

integralmente pago.

Art. 522. A cláusula de

reserva de domínio será estipulada por escrito e depende de registro no

domicílio do comprador para valer contra terceiros.

Art. 523. Não pode ser

objeto de venda com reserva de domínio a coisa insuscetível de caracterização

perfeita, para estremá-la de outras congêneres. Na dúvida, decide-se a favor do

terceiro adquirente de boa-fé.

Art. 524. A transferência

de propriedade ao comprador dá-se no momento em que o preço esteja

integralmente pago. Todavia, pelos riscos da coisa responde o comprador, a

partir de quando lhe foi entregue.

Art. 525. O vendedor

somente poderá executar a cláusula de reserva de domínio após constituir o

comprador em mora, mediante protesto do título ou interpelação judicial.

Art. 526. Verificada a

mora do comprador, poderá o vendedor mover contra ele a competente ação de

cobrança das prestações vencidas e vincendas e o mais que lhe for devido; ou

poderá recuperar a posse da coisa vendida.

Art. 527. Na segunda

hipótese do artigo antecedente, é facultado ao vendedor reter as prestações

pagas até o necessário para cobrir a depreciação da coisa, as despesas feitas e

o mais que de direito lhe for devido. O excedente será devolvido ao comprador;

e o que faltar lhe será cobrado, tudo na forma da lei processual.

Art. 528. Se o vendedor

receber o pagamento à vista, ou, posteriormente, mediante financiamento de

instituição do mercado de capitais, a esta caberá exercer os direitos e ações

decorrentes do contrato, a benefício de qualquer outro. A operação financeira e

a respectiva ciência do comprador constarão do registro do contrato.

Documento: Título original.

24

– CRH - CÉDULA RURAL HIPOTECÁRIA

Título de crédito vinculado a financiamento rural, no qual o

emitente ou um terceiro presta garantia hipotecária.

DECRETO-LEI Nº 167, DE 14 DE FEVEREIRO DE 1967. Dispõe sobre

títulos de crédito rural e dá outras providências.

SEÇÃO III

Da Cédula Rural Hipotecária

Art 20. A cédula rural hipotecária conterá os seguintes

requisitos, lançados no contexto:

I - Denominação "Cédula Rural Hipotecária".

II - Data e condições de pagamento; havendo prestações

periódicas ou prorrogações de vencimento, acrescentar: "nos termos da

cláusula Forma de Pagamento abaixa" ou "nos termos da cláusula Ajuste

de Prorrogação abaixo".

III - Nome do credor e a cláusula à ordem.

IV - Valor do crédito deferido, lançado em algarismos e por

extenso, com indicação da finalidade ruralista a que se destina o financiamento

concedido e a forma de sua utilização.

V - Descrição do imóvel hipotecado com indicação do nome se

houver dimensões, confrontações, benfeitorias, título e data de aquisição e

anotações (número, livro e folha) do registro imobiliário.

VI - Taxa dos juros a pagar e a da comissão de fiscalização, se

houver, e tempo de seu pagamento.

VII - Praça do pagamento.

VIII - Data e lugar da emissão.

IX - Assinatura do próprio punho do emitente ou de representante

com poderes especiais.

§ 1º - Aplicam-se a este artigo as disposições dos §§ 1º e 2º do

artigo 14 deste Decreto-lei.

§ 2º - Se a descrição do imóvel hipotecado se processar em

documento à parte, deverão constar também da cédula todas as indicações

mencionadas no item V dêste artigo, exceto confrontações e benfeitorias.

§ 3º - A especificação dos imóveis hipotecados, pela descrição

pormenorizada, poderá ser substituída pela anexação à cédula de seus

respectivos títulos de propriedade.

§ 4º - Nos casos do parágrafo anterior, deverão constar da

cédula, além das indicações referidas no § 2º deste artigo, menção expressa à

anexação dos títulos de propriedade e a declaração de que eles farão parte

integrante da cédula até sua final liquidação.

Art 21. São abrangidos pela hipoteca constituída as construções,

respectivos terrenos, maquinismos, instalações e benfeitorias.

Parágrafo único. Pratica crime de estelionato e fica sujeito às

penas do art. 171 do Código Penal aquele que fizer declarações falsas ou

inexatas acerca da área dos imóveis hipotecados, de suas características,

instalações e acessórios, da pacificidade de sua posse, ou omitir, na cédula, a

declaração de já estarem eles sujeitos a outros ônus ou responsabilidade de

qualquer espécie, inclusive fiscais.

Art 22. Incorporam-se na hipoteca constituída as máquinas,

aparelhos, instalações e construções, adquiridos ou executados com o crédito,

assim como quaisquer outras benfeitorias acrescidas aos imóveis na vigência da

cédula, as quais, uma vez realizadas, não poderão ser retiradas, alteradas ou

destruídas, sem o consentimento do credor, por escrito.

Parágrafo único - Faculta-se ao credor exigir que o emitente

faça averbar, à margem da inscrição principal, a constituição de direito real

sobre os bens e benfeitorias referidos neste artigo.

Art 23. Podem ser objeto de hipoteca cedular imóveis rurais e

urbanos.

Art 24. Aplicam-se à hipoteca cedular os princípios da

legislação ordinária sôbre hipoteca no que não colidirem com o presente

Decreto-lei.

Documento: Título original.

25

– CRP - CÉDULA RURAL PIGNORATÍCIA

A Cédula Rural Pignoratícia ou CRP, como é conhecida

no meio rural, é extraída com base no penhor rural e que passa a

valer como título de crédito autônomo e negociável. É título de ampla

utilização na concessão do crédito rural, especialmente pelas instituições

financeiras oficiais (bancos), e sua emissão, atualmente, sob essa modalidade,

dá-se de próprio punho pelo devedor ou representante com poderes especiais.

Podendo a o produtor rural delimitar a sua renda.

DECRETO-LEI Nº 167, DE 14 DE FEVEREIRO DE 1967. Dispõe sobre

títulos de crédito rural e dá outras providências.

SEÇÃO II

Da Cédula Rural Pignoratícia

Art 14. A cédula rural pignoratícia conterá os seguintes

requisitos, lançados no contexto:

I - Denominação "Cédula Rural Pignoratícia".

II - Data e condições de pagamento; havendo prestações

periódicas ou prorrogações de vencimento, acrescentar: "nos têrmos da

cláusula Forma de Pagamento abaixo" ou "nos têrmos da cláusula Ajuste

de Prorrogação abaixo".

III - Nome do credor e a cláusula à ordem.

IV - Valor do crédito deferido, lançado em algarismos e por

extenso, com indicação da finalidade ruralista a que se destina o financiamento

concedido e a forma de sua utilização.

V - Descrição dos bens vinculados em penhor, que se indicarão

pela espécie, qualidade, quantidade, marca ou período de produção, se fôr o

caso, além do local ou depósito em que os mesmos bens se encontrarem.

VI - Taxa dos juros a pagar, e da comissão de fiscalização, se

houver, e o tempo de seu pagamento.

VII - Praça do pagamento.

VIII - Data e lugar da emissão.

IX - Assinatura do próprio punho do emitente ou de representante

com podêres especiais.

§ 1º - As cláusulas "Forma de Pagamento" ou

"Ajuste de Prorrogação", quando cabíveis, serão incluídas logo após a

descrição da garantia, estabelecendo-se, na primeira, os valôres e datas das

prestações e na segunda, as prorrogações previstas e as condições a que está

sujeita sua efetivação.

§ 2º - A descrição dos bens vinculados à garantia poderá ser

feita em documento à parte, em duas vias, assinadas pelo emitente e

autenticadas pelo credor, fazendo-se, na cédula, menção a essa circunstância,

logo após a indicação do grau do penhor e de seu valor global.

Art 15. Podem ser objeto, do penhor cedular, nas condições dêste

Decreto-lei, os bens suscetíveis de penhor rural e de penhôr mercantil.

Art 16. Incluam-se na

garantia os bens adquiridos ou pagos com o financiamento, feita a respectiva

averbação nos têrmos deste Decreto-lei. (Revogado pelo Decreto-Lei nº 784,

de 25.8.1969)

Art 17. Os bens apenhados continuam na posse imediata do

emitente ou do terceiro prestante da garantia real, que responde por sua guarda

e conservação como fiel depositário, seja pessoa física ou jurídica.

Cuidando-se do penhor constituído por terceiro, o emitente da cédula responderá

solidàriamente com o empenhador pela guarda e conservação dos bens apenhados.

Art 18. Antes da liquidação da cédula, não poderão os bens

apenhados ser removidos das propriedades nela mencionadas, sob qualquer

pretexto e para onde quer que seja, sem prévio consentimento escrito do credor.

Art 19. Aplicam-se ao penhor constituído pela cédula rural

pignoratícia as disposições dos Decretos-leis ns. 1.271, de 16 de maio de

1939, 1.625, de 23 de setembro de 1939, e 4.312, de 20 de maio de

1942 e das leis ns. 492, de 30 de agôsto de 1937, 2.666, de 6 de

dezembro de 1955 e 2.931, de 27 de outubro de 1956, bem como os

preceitos legais vigentes relativos a penhor rural e mercantil no que não

colidirem com o presente Decreto-lei.

Documento: Título original.

26

– DBT - DEBENTURES

Debênture é um título de crédito representativo

de empréstimo que uma companhia faz junto a terceiros e que assegura

a seus detentores direito contra a emissora, nas condições constantes

da escritura de emissão.

Para emitir uma debênture uma empresa tem que ter uma escritura

de emissão, onde estão descritos todos os direitos conferidos pelos

títulos, suas garantias e demais cláusulas e condições da emissão e suas

características.

Documento: Título original.

27

– DD - DIVERSOS (OUTROS DOCUMENTOS DE DÍVIDA)

Documento: Título original.

28

– DM – DUPLICATA DE VENDA MERCANTIL

A duplicata é um título de crédito que o comerciante pode sacar

após a emissão da fatura de venda. É, portanto, um título constituído a partir

de uma negociação mercantil ou de prestação de serviços. A fatura é a origem, o

documento de comprovação da venda e da transferência do bem ao comprador, e a

duplicata representa a consolidação do crédito. A duplicata é um título que foi

feito para circular, portanto é possível a transferência do crédito que ela

representa por endosso. Também é possível exigir do comprador uma garantia

extra, através do aval.

Documento: Título original.

Se você receber por endosso uma duplicata, exija os documentos

comprobatórios de compra/venda/entrega das mercadorias.

Quando aceita pelo sacado, nada mais será exigido.

Quando não aceita, deverá estar acompanhada dos comprovantes de

venda/entrega/recebimento da mercadoria (nota fiscal e canhoto assinado ou o

conhecimento; se forem cópias, deverão estar autenticadas). Veja Modelo:

É facultado ao apresentante declarar estar de posse de tais

documentos, podendo fazê-lo no verso da duplicata, veja modelo:

Lei Federal 5.474 de 18 de julho de 1968

29

– DMI – DUPLICATA DE VENDA MERCANTIL POR INDICAÇÃO

A duplicata por indicação não é ESPÉCIE DE DUPLICATA. É uma

forma distinta de EMISSÃO de duplicata.

Não existe em suporte físico (papel).

O empresário emite a fatura, reúne os principais elementos da

fatura e indica a uma instituição financeira, para a cobrança dos títulos, que

normalmente procede a cobrança por ficha de compensação.

Hoje, 99% das duplicatas são emitidas por indicação –

eletronicamente.

Se o título não for pago, pode ser PROTESTADO POR INDICAÇÃO.

Se o título não for pago, pode ser PROTESTADO POR INDICAÇÃO.

Assim como os elementos da duplicata são enviados

eletronicamente, para o protesto também são enviados os dados de forma

eletrônica.

A duplicata pode nascer, circular e ser protestada sem existir

fisicamente.

Só pode haver protesto por indicação com a apresentação do

comprovante da

entrega da mercadoria ou da prestação de serviços.

entrega da mercadoria ou da prestação de serviços.

Documento:

Deverá acompanhá-la comprovantes de venda/ entrega/ recebimento

da mercadoria: nota fiscal e canhoto assinado ou o conhecimento; se forem

cópias, deverão estar autenticadas. Veja Modelo:

É facultado ao apresentante declarar estar de posse de tais

documentos podendo fazê-lo no contexto da duplicata por indicação. Veja Modelo

Com Declaração no Contexto:

Lei Federal 5.474 de 18 de julho de 1968

30

– DR - DUPLICATA RURAL

Nas vendas a prazo de quaisquer bens de natureza agrícola,

extrativa ou pastoril, quando efetuadas diretamente por produtores rurais ou

por suas cooperativas, poderá ser utilizada como título de crédito, a duplicata

rural.

Emitida a duplicata rural pelo vendedor, este ficará obrigado a

entregá-la ou a remetê-la ao comprador, para receber deste seu aceite e

devolvê-la ao vendedor.

Trata-se de título causal e à ordem. Por ser título à ordem pode ser objeto de endosso e desconto pelo vendedor, em prol de terceiros ou instituição financeira.

Trata-se de título causal e à ordem. Por ser título à ordem pode ser objeto de endosso e desconto pelo vendedor, em prol de terceiros ou instituição financeira.

Tal como na nota promissória rural, os §§ 1º, 2º e 3º do

art. 60 do Decreto-lei nº.167/67 estabelecem que o endossatário da nota

promissória rural não tem direito de regresso contra o primeiro

endossante e seus avalistas e que há nulidade do aval, ou quaisquer outras

garantias, reais ou pessoais salvo quando dado pela pessoa física participante

da pessoa jurídica emitente ou por outras pessoas jurídicas. A duplicata

rural também desfruta do privilégio especial estabelecido no art. 964 do Código

Civil.

Documento: Título original.

Se você receber por endosso uma duplicata, exija os documentos

comprobatórios de compra/venda/entrega.

Decreto Lei 167 de 14 de fevereiro de 1967.

31

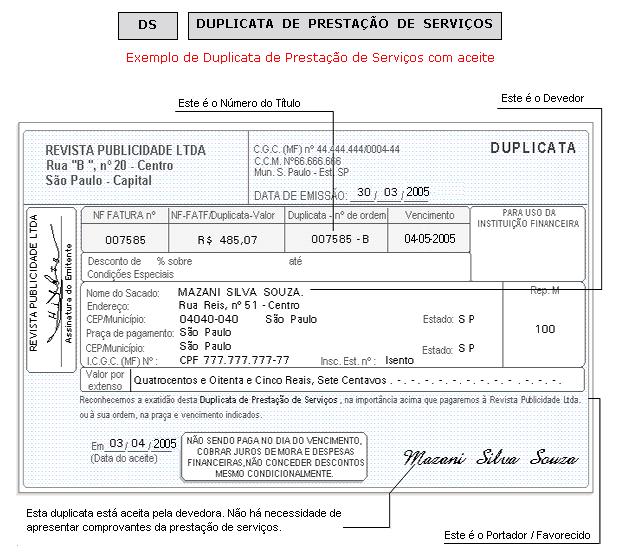

– DS - DUPLICATA DE PRESTAÇÃO DE SERVIÇOS

É praticamente idêntica à duplicata de compra e venda, com uma

pequena diferença: as hipóteses de RECUSA DE ACEITE.

Na duplicata de COMPRA E VENDA, as hipóteses de recusa podem

ocorrer:

1. AVARIA ou não entrega da mercadoria;

2. VÍCIO, defeito, diferença de qualidade ou quantidade;

3. divergência de PREÇO OU PRAZO AJUSTÁVEL.

Na duplicata de PRESTAÇÃO DE SERVIÇOS, pode ocorrer a recusa

havendo:

1. divergência de PREÇO DE VENDA OU PRAZO AJUSTADO;

2. divergência entre a DUPLICATA e a PRESTAÇÃO DOS SERVIÇOS;

3. NÃO PRESTAÇÃO dos serviços, prestação viciada ou defeituosa.

Esta é a única diferença que temos entre a duplicata de compra e

venda e a de prestação de serviços.

A duplicata é um título empresarial, no sentido lato sensu. Esta

característica é

a mais marcante na duplicata de prestação de serviços.

a mais marcante na duplicata de prestação de serviços.

Documento: Título original.

Título original. Quando aceita pelo sacado, nada mais será

exigido. Na falta do aceite, a comprovação da entrega dos serviços (nota fiscal

com canhoto assinado). Se você receber por endosso uma duplicata, exija os

documentos comprobatórios de pedido e entrega dos serviços. Veja as exigências

legais:

EXIGÊNCIAS LEGAIS PARA PROTESTO DE DUPLICATAS DE PRESTAÇÃO DE

SERVIÇOS

1. Das Exigências Comuns à todas as Espécies de Serviços

1.1 Quando tais títulos estiverem acompanhados da NOTA FISCAL e

do respectivo canhoto assinado, acusando o recebimento dos serviços, nada mais

será necessário;

1.2 Quando acompanhados da fatura, declarar no corpo desta:

"Recebemos os serviços constantes desta Fatura" (com identificação e

assinatura de quem recebeu).

2. Das Diversas Espécies de Serviços e Formas mais Comuns de

Comprovações 2.1 Publicidade • Pedido de Inserção; • Página da revista, jornal,

etc.; • Tábua de irradiação ou dos anúncios veiculados, no caso rádio e TV.

2.2 Transporte • O conhecimento de transporte assinado por quem

recebeu a mercadoria transportada.

2.3 Convênio Médico / Odontológico (serviço colocado à

disposição) • Cópia do contrato; • Fatura referente a(s) mensalidade(s)

cobrada(s). Não há necessidade de assinatura da mesma. Trata-se de contrato

entre as empresas de convênio (ex.: Golden Cross, Unimed), e seus clientes

pessoas físicas ou jurídicas, e as mensalidades são devidas, usando ou não os

serviços médicos/hospitalares.

2.4 Convênio Médico Hospitalar (a ser cobrado quando realmente

usado) • Cópia do contrato; • Notas fiscais, assinadas, dos serviços médicos

executados. Exemplo: cirurgias, diárias, materiais, etc. São contratos entre

hospitais e empresas de convênio. Haverá cobrança somente quando os serviços

forem prestados aos clientes das empresas de convênio.

2.5 Serviços de Engenharia (merece análise casos a caso) • Cópia

do Contrato; • Comprovação dos serviços de acordo com o que reza o contrato:

geralmente, a folha de medição assinada pelo engenheiro responsável; • Fatura,

mesmo sem assinatura, quando não constar valores que devem ser cobrados nos

documentos acima.

2.6 Escolas • Contrato ou matrícula; • Prova de freqüência:

geralmente através de certidão de freqüência ou boletim escolar).

2.7 Manutenção de Equipamentos (colocada à disposição) • Cópia

do contrato; • Fatura referente à(s) mensalidade(s) cobrada(s). Não há necessidade

de assinatura na mesma.

2.8 Observações • Contratos e demais comprovantes, quando

apresentados por cópias, deverão ser autenticadas; • Qualquer comprovação feita

fora da Nota Fiscal ou Fatura deverá ser com a seguinte declaração:

É facultado ao apresentante substituir os referidos documentos

com declaração de posse. Veja modelo:

Veja modelo COM ACEITE:

Veja modelo SEM ACEITE:

32

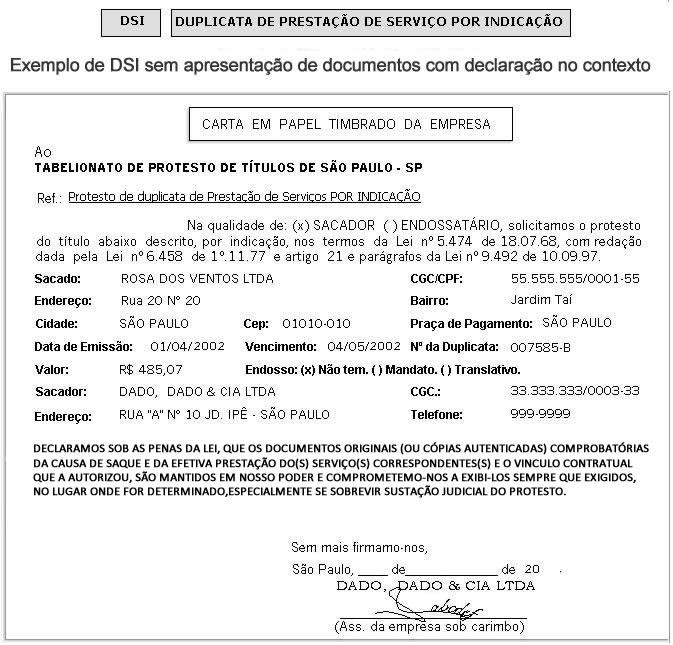

– DSI - DUPLICATA DE PRESTAÇÃO DE SERVIÇOS POR INDICAÇÃO

É o mesmo conceito da DMI.

A duplicata por indicação não é ESPÉCIE DE DUPLICATA. É uma

forma distinta de EMISSÃO de duplicata.

Não existe em suporte físico (papel).

O empresário emite a fatura, reúne os principais elementos da

fatura e indica a uma instituição financeira, para a cobrança dos títulos, que

normalmente procede a cobrança por ficha de compensação.

Hoje, 99% das duplicatas são emitidas por indicação –

eletronicamente.

Se o título não for pago, pode ser PROTESTADO POR INDICAÇÃO.

Se o título não for pago, pode ser PROTESTADO POR INDICAÇÃO.

Assim como os elementos da duplicata são enviados

eletronicamente, para o protesto também são enviados os dados de forma

eletrônica.

A duplicata pode nascer, circular e ser protestada sem existir

fisicamente.

Só pode haver protesto por indicação com a apresentação do

comprovante da

entrega da mercadoria ou da prestação de serviços.

entrega da mercadoria ou da prestação de serviços.

Documento:

Veja Modelo:

- Juntar documentos comprobatórios

É facultado ao apresentante, substituir os documentos

comprobatórios com declaração de posse dos referidos documentos no corpo da

DSI. Veja Modelo:

Lei Federal 5.474 de 18 de julho de 1968

30 – DR - DUPLICATA RURAL

Nas vendas a prazo de quaisquer bens de natureza agrícola, extrativa ou pastoril, quando efetuadas diretamente por produtores rurais ou por suas cooperativas, poderá ser utilizada como título de crédito, a duplicata rural.

Emitida a duplicata rural pelo vendedor, este ficará obrigado a entregá-la ou a remetê-la ao comprador, para receber deste seu aceite e devolvê-la ao vendedor.

Trata-se de título causal e à ordem. Por ser título à ordem pode ser objeto de endosso e desconto pelo vendedor, em prol de terceiros ou instituição financeira.

Trata-se de título causal e à ordem. Por ser título à ordem pode ser objeto de endosso e desconto pelo vendedor, em prol de terceiros ou instituição financeira.

Tal como na nota promissória rural, os §§ 1º, 2º e 3º do art. 60 do Decreto-lei nº.167/67 estabelecem que o endossatário da nota promissória rural não tem direito de regresso contra o primeiro endossante e seus avalistas e que há nulidade do aval, ou quaisquer outras garantias, reais ou pessoais salvo quando dado pela pessoa física participante da pessoa jurídica emitente ou por outras pessoas jurídicas. A duplicata rural também desfruta do privilégio especial estabelecido no art. 964 do Código Civil.

Documento: Título original.

Se você receber por endosso uma duplicata, exija os documentos comprobatórios de compra/venda/entrega.

Decreto Lei 167 de 14 de fevereiro de 1967.

31 – DS - DUPLICATA DE PRESTAÇÃO DE SERVIÇOS

É praticamente idêntica à duplicata de compra e venda, com uma pequena diferença: as hipóteses de RECUSA DE ACEITE.

Na duplicata de COMPRA E VENDA, as hipóteses de recusa podem ocorrer:

1. AVARIA ou não entrega da mercadoria;

2. VÍCIO, defeito, diferença de qualidade ou quantidade;

3. divergência de PREÇO OU PRAZO AJUSTÁVEL.

Na duplicata de PRESTAÇÃO DE SERVIÇOS, pode ocorrer a recusa havendo:

1. divergência de PREÇO DE VENDA OU PRAZO AJUSTADO;

2. divergência entre a DUPLICATA e a PRESTAÇÃO DOS SERVIÇOS;

3. NÃO PRESTAÇÃO dos serviços, prestação viciada ou defeituosa.

Esta é a única diferença que temos entre a duplicata de compra e venda e a de prestação de serviços.

A duplicata é um título empresarial, no sentido lato sensu. Esta característica é

a mais marcante na duplicata de prestação de serviços.

a mais marcante na duplicata de prestação de serviços.

Documento: Título original.

Título original. Quando aceita pelo sacado, nada mais será exigido. Na falta do aceite, a comprovação da entrega dos serviços (nota fiscal com canhoto assinado). Se você receber por endosso uma duplicata, exija os documentos comprobatórios de pedido e entrega dos serviços. Veja as exigências legais:

EXIGÊNCIAS LEGAIS PARA PROTESTO DE DUPLICATAS DE PRESTAÇÃO DE SERVIÇOS

1. Das Exigências Comuns à todas as Espécies de Serviços

1.1 Quando tais títulos estiverem acompanhados da NOTA FISCAL e do respectivo canhoto assinado, acusando o recebimento dos serviços, nada mais será necessário;

1.2 Quando acompanhados da fatura, declarar no corpo desta: "Recebemos os serviços constantes desta Fatura" (com identificação e assinatura de quem recebeu).

2. Das Diversas Espécies de Serviços e Formas mais Comuns de Comprovações 2.1 Publicidade • Pedido de Inserção; • Página da revista, jornal, etc.; • Tábua de irradiação ou dos anúncios veiculados, no caso rádio e TV.

2.2 Transporte • O conhecimento de transporte assinado por quem recebeu a mercadoria transportada.

2.3 Convênio Médico / Odontológico (serviço colocado à disposição) • Cópia do contrato; • Fatura referente a(s) mensalidade(s) cobrada(s). Não há necessidade de assinatura da mesma. Trata-se de contrato entre as empresas de convênio (ex.: Golden Cross, Unimed), e seus clientes pessoas físicas ou jurídicas, e as mensalidades são devidas, usando ou não os serviços médicos/hospitalares.

2.4 Convênio Médico Hospitalar (a ser cobrado quando realmente usado) • Cópia do contrato; • Notas fiscais, assinadas, dos serviços médicos executados. Exemplo: cirurgias, diárias, materiais, etc. São contratos entre hospitais e empresas de convênio. Haverá cobrança somente quando os serviços forem prestados aos clientes das empresas de convênio.

2.5 Serviços de Engenharia (merece análise casos a caso) • Cópia do Contrato; • Comprovação dos serviços de acordo com o que reza o contrato: geralmente, a folha de medição assinada pelo engenheiro responsável; • Fatura, mesmo sem assinatura, quando não constar valores que devem ser cobrados nos documentos acima.

2.6 Escolas • Contrato ou matrícula; • Prova de freqüência: geralmente através de certidão de freqüência ou boletim escolar).

2.7 Manutenção de Equipamentos (colocada à disposição) • Cópia do contrato; • Fatura referente à(s) mensalidade(s) cobrada(s). Não há necessidade de assinatura na mesma.

2.8 Observações • Contratos e demais comprovantes, quando apresentados por cópias, deverão ser autenticadas; • Qualquer comprovação feita fora da Nota Fiscal ou Fatura deverá ser com a seguinte declaração:

É facultado ao apresentante substituir os referidos documentos

com declaração de posse. Veja modelo:

Veja modelo COM ACEITE:

Veja modelo SEM ACEITE:

32

– DSI - DUPLICATA DE PRESTAÇÃO DE SERVIÇOS POR INDICAÇÃO

É o mesmo conceito da DMI.

A duplicata por indicação não é ESPÉCIE DE DUPLICATA. É uma

forma distinta de EMISSÃO de duplicata.

Não existe em suporte físico (papel).

O empresário emite a fatura, reúne os principais elementos da

fatura e indica a uma instituição financeira, para a cobrança dos títulos, que

normalmente procede a cobrança por ficha de compensação.

Hoje, 99% das duplicatas são emitidas por indicação –

eletronicamente.

Se o título não for pago, pode ser PROTESTADO POR INDICAÇÃO.

Se o título não for pago, pode ser PROTESTADO POR INDICAÇÃO.

Assim como os elementos da duplicata são enviados

eletronicamente, para o protesto também são enviados os dados de forma

eletrônica.

A duplicata pode nascer, circular e ser protestada sem existir

fisicamente.

Só pode haver protesto por indicação com a apresentação do

comprovante da

entrega da mercadoria ou da prestação de serviços.

entrega da mercadoria ou da prestação de serviços.

Documento:

Veja Modelo:

- Juntar documentos comprobatórios

É facultado ao apresentante, substituir os documentos

comprobatórios com declaração de posse dos referidos documentos no corpo da

DSI. Veja Modelo:

33

- EC - ENCARGOS CONDOMINIAIS

Este instrumento vem demonstrando

ser um caminho para a redução da inadimplência, uma vez que, com o amparo da

Lei, os síndicos se deparam com a possibilidade de protestar o encargo

condominial, e assim tornar mais fácil a gestão das contas do condomínio.

Os condôminos inadimplentes, ao

receberem a intimação do cartório, juntamente com o boleto para pagamento, o

que facilita a quitação, não querem ter seu nome ou de cônjuge e herdeiros

incluídos no banco de dados das empresas de proteção ao crédito, o que pode

inviabilizar movimentações bancárias, compras a prazo, concessões de crédito,

financiamentos, licitações públicas, concorrências, venda do imóvel. Todas

essas possíveis implicações contribuem para o pagamento imediato.

Documento:

Juntar cópia da convenção do condomínio registrada no Registro

de Imóveis ou cópia da ata da Assembleia Geral que aprovou a previsão das

contribuições ordinárias ou extraordinárias.

Planilha - Veja Modelo

ENCARGOS CONDOMINIAIS

(PREFERENCIALMENTE EM

PAPEL TIMBRADO DO CONDOMÍNIO/ADMINISTRADORA)

Ao

Tabelionato de Protesto de Letras e Títulos de __________

Ref.: Protesto de Encargos Condominiais

O Condomínio:

___________________________________________________________________ CNPJ nº:

__________________________________________________________________________

situado na Rua/Av. _________________________________________________________

nº_______ Bairro ______________________ Cidade de ________________________ -

SP, neste ato representado: ( ) pelo(a) síndico(a) ______________________________________________________________,

RG nº __________________, CPF nº

________________________________________________, com endereço na Rua

_______________________, nº_____, cidade________________, Cep: ________ ; ou (

) pela Administradora

____________________________________________________________, inscrita no CNPJ

sob nº ___________________________________________________________, com

endereço na Rua ___________ _____________________________________ , nº ___,

cidade _________________ , Cep: _________; Nos termos da Lei Estadual nº 13.160

de 21 de julho de 2008, vem, na qualidade de credor, solicitar o protesto dos

encargos condominiais adiante especificados:

Documento de dívida:

ENCARGO CONDOMINIAL

Número da quota (mês e ano de referência): ____/________ Unidade

nº : ___________________________ Data de emissão......: _____________________

Data de vencimento: _____________________ Praça de pagamento:

_____________________ Valor a protesto: R$ _____________________

Dados do Condômino-Devedor

Nome_______________________________________________________________________________

CPF /CNPJ:________________________

Endereço..____________________________________________________________________________

Cidade... _________________________ Estado: ____ CEP: __________

Fone:________________

Demonstrativo do valor

indicado a protesto

Valor original da quota do mês __________/ano ________ . . . . . . . . . R$ ____________

Multa moratória (limitada a 2%) . .. . . . . . . . . . . . . . .

. . . . . . . . . . R$ ____________

Juros moratórios (até 1% ao mês) . . . . . . . . . . . . . . . .

. . . . . . . . . R$____________

Correção monetária. . . . . . . . . . . . . . . . . . . . . . .

. . . . . . . . . . . . . . R$____________

Outros encargos previstos na convenção ou em assembléia

(especificar)... . . . . . . . . . . . . . .. R$_________

(incluir somente aqueles aprovados na Convenção do Condomínio ou

em Assembléia, especificando quais são esses encargos).

Valor total a protestar .

. . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . .

.R$____________

DECLARAÇÃO

Declaramos, sob as penas da Lei, que: a) o condomínio edilício está

regularmente constituído, nos termos da Lei Federal nº 4.591/64 e art. 1.332 do

Código Civil; b) os dados acima informados são a expressão da verdade; c) o

valor da quota de rateio das despesas condominiais foram aprovadas em

Assembléia Geral; d) estamos de posse da ata da Assembléia Geral que aprovou o

valor da quota de rateio e também da ata da Assembléia que elegeu o(a)

síndico(a) ou da ata da Assembléia Geral que autorizou a transferência dos

poderes de representação ou as funções administrativas para a Administradora

(art. 1.348, § 2º, do Código Civil), e obrigamo-nos a apresentá-las onde e

quando exigidos, especialmente se sobrevier a sustação judicial do protesto; e)

a pessoa acima indicada como condômino-devedor é realmente a responsável pelas

obrigações condominiais inadimplidas, sendo certo que, na hipótese de a unidade

condominial estar alugada ou dada em comodato a outrem, o proprietário ou

possuidor foi cientificado de que o débito seria encaminhado a protesto.

__________________ , _____ de ____________ de ______.

nome e assinatura do síndico ou representante legal da

administradora

Lei Estadual de São Paulo 13.160 de 21 de julho de 2008

34

– LC – LETRA DE CÂMBIO

Letra de câmbio é um instrumento de captação tradicional usado

pelas financeiras (sociedade de crédito, financiamento e investimento) para

captar recursos no mercado e emprestar a seus clientes. As letras de câmbio têm

as mesmas características de um CDB, só que em vez de ser um título de crédito

do banco, quem emite é uma financeira. A diferença é que as letras devem,

obrigatoriamente, ser lastreadas em uma operação de financiamento de compra de

bens ou serviços. Elas só podem ser emitidas com base em uma transação

comercial.

Uma vez que as financeiras têm menor porte do que os grandes

bancos, aumentando assim o risco do papel, as taxas de remuneração das letras

de câmbio, geralmente, são mais agressivas, superando muitas vezes as taxas dos

CDBs e até mesmo dos títulos públicos. As letras de câmbio tem liquidez diária,

e muitas vezes, podem ser resgatadas antes do prazo final de aplicação. Os

valores mínimos de aplicação variam de acordo com cada instituição financeira,

mas é possível achar valores mínimo de R$ 100, tornando, assim, o investimento

possível para o pequeno poupador.

As letras de câmbio já foram mais populares no passado. Na

década de 80, algumas financeiras quebraram, deixando na mão 35 mil

investidores e um rombo equivalente a R$ 250 milhões no sistema financeiro.

Embora esses acontecimentos sejam parte do passado, as letras de câmbio foram

esquecidas, e embora estejam voltando a serem negociadas, ainda são pouco

conhecidas, entretanto, trata-se de um investimento seguro nos dias de hoje,

pois são garantidas pelo fundo garantidor de crédito em até R$ 250 mil por

conta.

Documento: Título original.

OBS: Não será protestada por falta de pagamento, a letra de

câmbio contra o sacado não aceitante.

Prov. 27/2013 - C.G.J.

Lei Federal 9.492 de 10 de Setembro de 1997

35

– NCC - NOTA DE CRÉDITO COMERCIAL

A Nota de Crédito é um documento comercial

emitido por um vendedor a um comprador, indicando

quantidades, preços e formas de pagamento acordados entre vendedor, o

comprador para produtos e serviços, cujo comprador não pagou, não recebeu, ou

devolveu.

A Nota de Crédito pode também ser emitida no caso de mercadorias

danificadas, erros ou reajustes. Uma Nota de Crédito pode reduzir ou eliminar o

montante que o comprador tem de pagar ao vendedor, em relação ao original da

factura emitida anteriormente. Na Nota de Crédito geralmente contém: Código,

Data, Endereço de faturamento, Endereço de Entrega, Condições de Pagamento,

Lista de Produtos com preços e quantidades. Normalmente ela também traz

referências a fatura original e pode estar especificada a razão de sua emissão.

O vendedor geralmente emite uma Nota de Crédito para igual ou

menor valor do que a factura original, em seguida, reembolsa o dinheiro ao

comprador ou abate este Crédito de um saldo devedor de outras possíveis

transações do mesmo comprador. Há casos em que o dinheiro não é devolvido,

ficando o comprador com "Crédito" com o Vendedor para futuras

compras.

LEI Nº 6.840, DE 03 NOVEMBRO DE 1980: Art. 5º Aplicam-se à

Cédula de Crédito Comercial e à Nota de Crédito Comercial as normas

do Decreto-lei nº 413, de 9 de janeiro 1969, inclusive quanto aos

modelos anexos àquele diploma, respeitadas, em cada caso, a respectiva

denominação e as disposições desta Lei.

Documento: Título original.

36

– NCE – NOTA DE CRÉDITO À EXPORTAÇÃO

É uma linha de crédito destinada ao financiamento do capital de

giro de empresas exportadoras. O financiamento é concedido em moeda local

visando atender empresas que necessitem de recursos para capital de giro

objetivando a aquisição de bens e insumos diretamente ligados à produção de

produtos e serviços voltados à exportação.

Documento: Título original.

37

- NCI - NOTA DE CRÉDITO INDUSTRIAL

DECRETO-LEI Nº 413, DE 09 DE JANEIRO DE 1969 - Dispõe sobre

títulos de crédito industrial e dá outras providências.

CAPÍTULO III

Da Nota de Crédito Industrial

Art 16. A nota de crédito industrial conterá os seguintes

requisitos, lançados no contexto:

I - Denominação "Nota de Crédito Industrial".

II - Data do pagamento; se a nota for emitida para pagamento

parcelado, acrescentar-se-á cláusula discriminando valor e data de pagamento

das prestações.

III - Nome do credor e cláusula à ordem.

IV - Valor do crédito deferido, lançado em algarismos e por

extenso, e a forma de sua utilização.

V - Taxa de juros a pagar e comissão de fiscalização, se houver,

e épocas em que serão exigíveis, podendo ser capitalizadas.

VI - Praça de pagamento.

VII - Data e lugar da emissão.

VIII - Assinatura do próprio punho do emitente ou de

representante com poderes especiais.

Art 17. O crédito pela

nota de crédito industrial tem privilégio especial sobre os bens discriminados

no artigo 1.563 do Código Civil.

Art 18. Exceto no que se

refere à garantias e a inscrição, aplicam-se à nota do crédito industrial as

disposições deste Decreto-lei sobre cédula de crédito industrial.

Documento: Título original.

38

– NCR – NOTA DE CRÉDITO RURAL

DECRETO LEI 167 DE 14/02/1967: Dispõe sôbre títulos de crédito

rural e dá outras providências.

SEÇÃO V

Da Nota de Crédito Rural

Art 27. A nota de crédito rural conterá os seguintes

requisitos, lançandos no contexto:

I - Denominação Nota de Crédito Rural".

II - Data e condições de pagamento; havendo prestações

periódicas ou prorrogações de vencimento, acrescentar: "nos têrmos da

cláusula Forma de Pagamento abaixo" ou "nos têrmos da cláusula Ajuste

de Prorrogação abaixo".

III - Nome do credor e a cláusula à ordem.

IV - Valor do crédito deferido, lançado em

algarismos e por extenso, com indicação da finalidade ruralista a que se

destina o financiamento concedido e a forma de sua utilização.

V - Taxa dos juros a pagar e da comissão de

fiscalização se houver, e tempo de seu pagamento.

VI - Praça do pagamento.

VII - Data e lugar da emissão.

VIII - Assinatura do próprio punho do emitente ou de

representante com podêres especiais.

Art 28. O crédito pela nota de crédito rural tem

privilégio especial sôbre os bens discriminados no artigo 1.563 do Código

Civil.

Art 29. A nota de crédito rural terá o

prazo mínimo de três meses e o máximo de três anos. (Revogado pelo

Decreto-Lei nº 784, de 25.8.1969)

Documento: Título original.

39

– NP – NOTA PROMISSÓRIA

A nota promissória é uma promessa de pagamento pela

qual o emitente se compromete diretamente com o beneficiário a pagar-lhe certa

quantia em dinheiro.

A Nota Promissória é um título de dívida líquida e certa cuja

origem não se discute, sendo, portanto, um título de crédito autônomo que vale

por si só, independentemente, e não possibilitando maiores indagações ou

questionamentos quanto à sua causa ou origem. Tanto a Letra de Câmbio como a

Nota Promissória são títulos abstratos, ou seja, não é necessário comprovar sua

origem.

Difere da letra de câmbio no seguinte aspecto: a nota

promissória é promessa de pagamento, enquanto a letra de câmbio é ordem de

pagamento.

Documento: Título original.

Lei Federal 9.492 de 10 de Setembro de 1997

40

– NPR – NOTA PROMISSÓRIA RURAL

DECRETO LEI 167 DE 14/02/1967: Dispõe sôbre títulos de crédito

rural e dá outras providências.

CAPÍTULO V

Da Nota Promissória Rural

Art 42. Nas vendas a prazo de bens de natureza agrícola,

extrativa ou pastoril, quando efetuadas diretamente por produtores rurais ou

por suas cooperativas; nos recebimentos, pelas cooperativas, de produtos da

mesma natureza entregues pelos seus cooperados, e nas entregas de bens de

produção ou de consumo, feitas pelas cooperativas aos seus associados poderá

ser utilizada, como título de crédito, a nota promissória rural, nos têrmos

deste Decreto-lei.

Parágrafo único. A nota promissória rural emitida pelas

cooperativas a favor de seus cooperados, ao receberem produtos entregues por

êstes, constitui promessa de pagamento representativa de adiantamento por conta

do preço dos produtos recebidos para venda.

Art 43. A nota promissória rural conterá os seguintes

requisitos, lançados no contexto:

I - Denominação "Nota Promissória Rural".

II - Data do pagamento.

III - Nome da pessoa ou entidade que vende ou entrega os bens e

a qual deve ser paga, seguido da cláusula à ordem.

IV - Praça do pagamento.

V - Soma a pagar em dinheiro, lançada em algarismos e por

extenso, que corresponderá ao preço dos produtos adquiridos ou recebidos ou no

adiantamento por conta do preço dos produtos recebidos para venda.

VI - Indicação dos produtos objeto da compra e venda ou da

entrega.

VII - Data e lugar da emissão.

VIII - Assinatura do próprio punho do emitente ou de

representante com podêres especiais.

Art 44. Cabe ação executiva para a cobrança da nota promissória

rural.

Parágrafo único. Penhorados os bens indicados na nota

promissória rural, ou, em sua vez, outros da mesma espécie, qualidade e

quantidade pertencentes ao emitente, assistirá ao credor o direito de proceder

nos têrmos do § 1º do artigo 41, observada o disposto nos demais parágrafos do

mesmo artigo.

Art 45. A nota promissória rural goza de privilégio especial

sôbre os bens enumerados no artigo 1.563 do Código Civil.

Documento: Título original.

41

– SJ – SENTENÇA JUDICIAL

A sentença judicial é o ato do juiz que implica alguma das

situações previstas nos arts. 267 e 269 desta Lei, conforme a nova redação do

art. 162, § 1.º, dada pela Lei 11.232. A sentença não é mais o ato pelo qual o

juiz põe termo ao processo, decidindo ou não o mérito da causa, como constava

da antiga redação.

Vale excepcionar, contudo, que a sentença continua como ato de

extinção do processo, quando não se pronuncia sobre o mérito. Isso foi mantido

na nova redação do art. 267 (extingue-se o processo, sem resolução de mérito).

Mas, quando se resolve o mérito, a sentença não mais extingue o processo

(haverá resolução de mérito, diz o art. 269).

O que peremptoriamente extingue o processo é apenas a sentença

que não resolver o mérito. Se houver solução de mérito, o processo não se

extingue. Antes, continua através de atos executivos agora praticados dentro do

próprio processo de acertamento, no recém criado “cumprimento de sentença”

(Jesualdo Eduardo de Almeida Júnior).

Daí também a nova disposição do art. 463 que aboliu a regra de

que, com a publicação da sentença, o juiz cumpria e acabava o ofício judicial.