DECLARAÇÃO SIMPLIFICADA DA PESSOA JURÍDICA -

INATIVAS

A

Declaração Simplificada da Pessoa Jurídica (DSPJ - Inativa) de um exercício se

aplica tanto às declarações normais (relativas ao ano anterior) quanto às

declarações referentes a situações especiais (cisão parcial, cisão total,

extinção, fusão ou incorporação), ocorridas no exercício de entrega da

declaração. Assim, por exemplo, o formulário da DSPJ Inativas 2016 deve ser

utilizado para informar a condição de inatividade:

a)em

relação ao ano-calendário 2015 - situação normal;

b)ocorrida

em 2016 - situação especial.

DECLARAÇÃO IRPJ – INATIVA

Orientações

Gerais DSPJ Inativas

1 - APRESENTAÇÃO

Estas

orientações gerais e as instruções de preenchimento têm o objetivo de oferecer

ao contribuinte as informações necessárias para o preenchimento da Declaração

Simplificada da Pessoa Jurídica (DSPJ.

Considera-se

pessoa jurídica inativa aquela que não tenha efetuado qualquer atividade

operacional, não-operacional, patrimonial ou financeira, inclusive aplicação no

mercado financeiro ou de capitais, durante todo o ano-calendário.

Atenção: O

pagamento, no ano-calendário a que se referir a declaração, de tributo relativo

há anos - calendário anteriores e de multa pelo descumprimento de obrigação

acessória não descaracteriza a pessoa jurídica como inativa no ano-calendário.

3.1

- Obrigatoriedade da Entrega da Declaração Simplificada da Pessoa Jurídica

(DSPJ) – Inativa.

A

Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa deve ser

apresentada pelas pessoas jurídicas que permaneceram inativas durante todo o

ano-calendário anterior ao da entrega.

A

DSPJ - Inativa deve ser apresentada também pelas pessoas jurídicas que forem

extintas, cindidas parcialmente, cindidas totalmente, fusionadas ou

incorporadas, durante o ano-calendário de 201X, e que permanecerem inativas,

durante o período de 1º de janeiro de 201X até a data do evento.

Atenção 01:

A

partir do ano-calendário de 1997, todas as pessoas jurídicas ficaram obrigadas

a apresentar declaração, independentemente de terem ou não iniciado suas

atividades.

Atenção 02:

As

microempresas (ME) e as empresas de pequeno porte (EPP) optantes pelo Regime

Especial Unificado de Arrecadação de Tributos e Contribuições devidos pelas

Microempresas e Empresas de Pequeno Porte (Simples Nacional) de que trata o

art. 12 da Lei Complementar nº 123, de 14 de dezembro de 2006, que permaneceram

inativas durante o período de 1º de janeiro de 201X até 31 de dezembro de XXXX,

ficam dispensadas da apresentação da DSPJ - Inativa. Ocorrendo essa hipótese, a

pessoa jurídica deverá cumprir com as obrigações acessórias previstas na

legislação específica.

3.2

- Prazo de Entrega

A

DSPJ - Inativa 2016 deve ser entregue no período de 02 de janeiro até 31 de

março de 2016.

3.3

- Local de Entrega

A

Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa deve ser enviada

pela Internet, utilizando o formulário on-line disponível no endereço:

PJ

2016

|

|

PJ

2015

|

|

PJ

2014

|

|

PJ

2013

|

|

PJ

2012

|

|

PJ

2011

|

|

3.4

- Recibo de Entrega

Após

o envio da declaração e confirmação do recebimento pela Secretaria da Receita

Federal do Brasil (RFB), o recibo de entrega será apresentado para impressão ou

gravação, caso haja interesse do contribuinte. É altamente recomendável

imprimir e gravar o recibo.

Está

obrigada a apresentar a Declaração Simplificada da Pessoa Jurídica (DSPJ) -

Inativa, nos casos de situação especial (cisão parcial, cisão total, extinção,

fusão ou incorporação), ocorridos no ano-calendário, a pessoa jurídica que

permaneceu inativa desde 1º de janeiro de 201X até a data do evento.

4.1

- Prazo de Entrega

A

Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa deve ser entregue

até o último dia útil do mês subsequente ao do evento, quando ocorrer cisão

parcial, cisão total, extinção, fusão ou incorporação da pessoa jurídica

inativa, no decorrer do ano-calendário.

4.2

- Local de Entrega

A

Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa apresentada por

motivo de cisão parcial, cisão total, extinção, fusão ou incorporação, ocorrido

no ano-calendário de 201X, deve ser enviada pela Internet, utilizando o

formulário on-line disponível no endereço:

A

falta de apresentação da Declaração Simplificada da Pessoa Jurídica (DSPJ) -

Inativa, ou a sua apresentação fora dos prazos fixados, sujeita a pessoa

jurídica à multa de R$200,00 (duzentos reais), que será emitida

automaticamente, no momento do envio da declaração em atraso. A multa será

gravada juntamente com o recibo de entrega.

Observação:

Este valor de R$200,00 está sendo praticado em 2016 inclusive para anos

anteriores.

A

apresentação de Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa retificadora

independe de autorização administrativa e tem a mesma natureza da declaração

originariamente apresentada, substituindo-a integralmente.

Para

retificar, será exigido o número do recibo da DSPJ – Inativa a ser retificada.

Uma

vez apresentada a Declaração Simplificada da Pessoa Jurídica (DSPJ) - Inativa,

não serão aceitas as seguintes declarações para o mesmo período: Dirf; DIPJ e

Dmed. Caso a DSPJ – Inativa tenha sido enviada indevidamente e o contribuinte

deseje transmitir alguma dessas outras declarações, basta fazer uma retificação

da DSPJ – Inativa 2016, anteriormente enviada, e assinalar a opção 'Não',

diante da pergunta: "A pessoa jurídica acima identificada, por seu

representante legal, declara que permaneceu, durante todo o período de

<período inicial> e <período final> sem efetuar qualquer atividade

operacional, não operacional, financeira ou patrimonial?". Tal

procedimento de retificação da DSPJ – Inativa anula a declaração de inatividade

anterior e possibilita a entrega das demais declarações.

Todas

as alterações cadastrais devem ser efetuadas, pelo contribuinte, no Cadastro

Nacional das Pessoas Jurídicas (CNPJ) por meio da utilização da Ficha Cadastral

da Pessoa Jurídica (FCPJ) que está à disposição na Internet no endereço:

INSTRUÇÕES

DE PREENCHIMENTO DSPJ INATIVAS – PASSO A PASSO

Conforme

escolher o ano da Declaração à tela virá com estas informações para você digitar:

[Lembre-se

que o ano da Declaração pode ser exercício de 2011, mas as informações

referem-se ao ano-base 2010, com exceção das situações especiais (cisão

parcial, cisão total, extinção, fusão ou incorporação)].

PJ

2016

|

|

PJ

2015

|

|

PJ

2014

|

|

PJ

2013

|

|

PJ

2012

|

|

PJ

2011

|

|

CNPJ

Preencher

este campo com o número de inscrição no Cadastro Nacional da Pessoa Jurídica

(CNPJ) do declarante.

CPF

do Responsável no CNPJ

Preencher

com o número do CPF do responsável pela pessoa jurídica perante a Secretaria da

Receita Federal do Brasil.

Atenção:

Na

entrega da declaração o CPF informado neste campo é confrontado com o constante

do cadastro CNPJ. Caso necessário, atualizar o cadastro CNPJ para possibilitar

a recepção da declaração, utilizando o programa CNPJ disponível no endereço

abaixo (Só se precisar alterar a Pessoa Física

Responsável).

https://www14.receita.fazenda.gov.br/cadsincnac/inicioAction.do

Ano-calendário

Assinalar

o ano-calendário a que se refere à declaração.

Período

Período

Inicial

Preencher

com a data do início do ano-calendário a que se refere a Declaração

Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016.

Período

Final

Este

campo só deverá ser preenchido se o declarante houver selecionado o

ano-calendário de 2016 (Situação Especial). Neste caso, o período final

indicará a data do evento de ocorrência da situação especial.

Situação

Especial

Selecionar

o tipo de evento correspondente à situação especial.

Atenção:

Esse

campo só fica disponível caso o ano-calendário selecionado seja 2016.

Declaração

Retificadora

Assinalar

este campo quando a declaração tiver por objetivo retificar Declaração

Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016, anteriormente entregue,

referente ao mesmo período de apuração.

Após

o contribuinte informar que se trata de declaração retificadora, o programa

abre um campo para que seja informado obrigatoriamente o número do recibo da

Declaração Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016 a ser

retificada (vide Tela Recuperar Recibo).

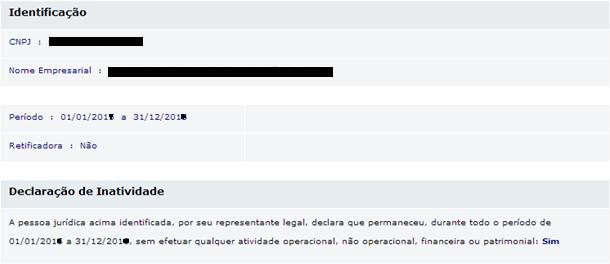

Declaração

de Inatividade

Marcar 'Sim' se:

A

pessoa jurídica permaneceu sem efetuar qualquer atividade operacional, não

operacional, financeira ou patrimonial.

Os

campos referentes à Identificação e aos Dados Cadastrais são preenchidos a

partir dos dados obtidos no CNPJ, não sendo permitida a sua alteração.

Todas

as alterações cadastrais devem ser efetuadas, pelo contribuinte, no Cadastro

Nacional das Pessoas Jurídicas (CNPJ) por meio da utilização da Ficha Cadastral

da Pessoa Jurídica (FCPJ) que está à disposição na Internet no endereço:

http://idg.receita.fazenda.gov.br.

Dados

do Responsável pelo preenchimento

CPF

Preencher

com o número do CPF do responsável pelo preenchimento da Declaração

Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016.

Nome

Preencher

com o nome do responsável pelo preenchimento da Declaração Simplificada da

Pessoa Jurídica (DSPJ) – Inativa 2016.

CRC/UF

Preencher

com o número do CRC e a UF do responsável pelo preenchimento da Declaração

Simplificada da Pessoa Jurídica (DSPJ) – Inativa 2016.

O

contribuinte pode visualizar o recibo de entrega de declaração já transmitida

para a Secretaria da Receita Federal do Brasil. Para isso, basta acessar o link

Recuperar Recibo, visível logo após a Tela Inicial. Quando acionado, será

exibida a lista com todas as declarações existentes na base de dados da

Secretaria da Receita Federal do Brasil. Selecione a declaração cujo recibo

desejar imprimir, clique o botão Confirmar e será exibida a tela com os dados

do recibo, que poderá ser gravado ou impresso. Esta operação pode ser repetida

quantas vezes forem necessárias.

OBS .:

Caso a declaração tenha sido transmitida após a data final do prazo de entrega

da DSPJ – Inativa 2016, será emitida a Notificação de Lançamento (NL) da Multa

por Atraso na Entrega da Declaração (MAED) e esse documento estará disponível

para impressão nessa mesma Tela Recuperar Recibo.

Clique

em continuar e irá aparecer a seguinte Tela:

Não

se esqueça de preencher os campos assinalados com asteriscos (*). Eles são

obrigatórios e sem o preenchimento não poderá enviar a Declaração.

Terminado

o preenchimento é só clicar em “ENVIAR”.

Após

o envio irá aparecer uma mensagem na Tela:

Desconsidere

a questão da aplicação de multa, no caso da entrega ter sido cumprida no prazo

legal.

Depois

de clicar em “OK” irá surgir outra tela onde poderá imprimir a Declaração e/ou

salvar/gravar em seus arquivos (em PDF).

Fonte:

Receita Federal do Brasil – RFB

Agradecimentos

pelas figuras ao Site de Dicas:

http://sitededicas.ne10.uol.com.br/

DANIEL CASIMIRO

Contabilista – Ativo

(11) 99380-4106 - Claro

Email:

dc.daniel.casimiro@gmail.com